連接“外循環”的重要抓手;二是,“由制造到服務”所需的消費升級動力并不強;三是,“過早去工業化”會影響經濟增長效率。因此,需夯實制造業作為經濟增長重要引擎的基本盤。

多維度看中國制造業發展現狀:一,2011 年至今,中國工業增加值規模持續位居世界首位。作為全球工業門類最齊全的國家,中國制造業吸納了大量勞動力;二,中國是全球第一大出口國,但面臨印度、東南亞國家等低端分流和歐美再工業化的“兩頭擠”困境;三,中國傳統產業雖正在向中高端升級,但產業結構還有較大的優化空間,結構不均衡是制約中國制造業轉型升級的重要因素;四,中國制造在產品質量、品牌效應和生產效率等方面都還有較大的提升空間;五,中國核心技術面臨美國等國家的“卡脖子”科技封鎖,突破當前局面關鍵是要健全創新體系、提高創新能力。

“自主可控”視角看中國的優勢和短板產業。我們發現,中國制造業在短板領域大多具備中低端制造能力,但普遍缺乏高端制造能力,關鍵技術與核心零部件的缺乏,嚴重制約了中國產業鏈的自主性提高。加快建設制造強國如何破局?突破當前困境,建設制造強國,需要多主體、多舉措共同努力。除了偏中長期的政策,如完善創新體系、提升產品品質、加強品牌建設、營造良好營商環境、通過資本市場給創新激勵等以外,我們認為短期還可以從以下幾個執行度相對較高的方向著手:首先,需求是推動制造業創新升級的基礎,有必要充分釋放國內的消費需求;其次,充分用好各項支持制造業轉型升級的政策,并形成合力;再次,盡快出臺看得見、獲得感強的政策,推動民營企業家信心恢復;最后,盡管國際形勢風云變幻,中國仍然需要做全球化的堅實擁躉。

鐘正生(平安證券首席經濟學家)

近 3 個月來的形勢發展表明,市場對于我國新冠疫情演變和經濟復蘇的預測再次偏于悲觀了;疫情比市場預期更早地進入了尾聲,隨之經濟出現了比市場預期更快的復蘇。在疫情已提前進入尾聲的新形勢下,今年我國經濟將如何報復性地復蘇呢?

市場化數據應該能夠說明問題。與去年 12 月相比,今年 1月我國經濟已經出現了強勁的復蘇。但另一方面,濟從疫情的復蘇將是漸進式的,即使是報復性的復蘇也將是逐步實現的。當然,除了疫情進入尾聲之外,能否報復性復蘇還取決于其他條件;如 1 月初的分析所指出,主要條件一是政策寬松的力度,二是外圍環境的演變。如此,預計 2023 年我國 GDP 增長 7.0%,則2022 和 2023 兩年年均增速為 5.0%,實現報復性復蘇。但筆者想強調指出的是,既然可能性較大,就應該爭取實現;今年爭取實現這種可能性有特別的意義,將大幅提升市場對今后我國經濟仍能實現中高速增長的信心,而改善社會心理預期,提振發展信心正是中央經濟工作會議精神的要點之一。這又意味著,今年各項經濟政策應充分發力以促使這種可能性的實現。

廖群(中國人民大學重陽金融研究院首席經濟學家)

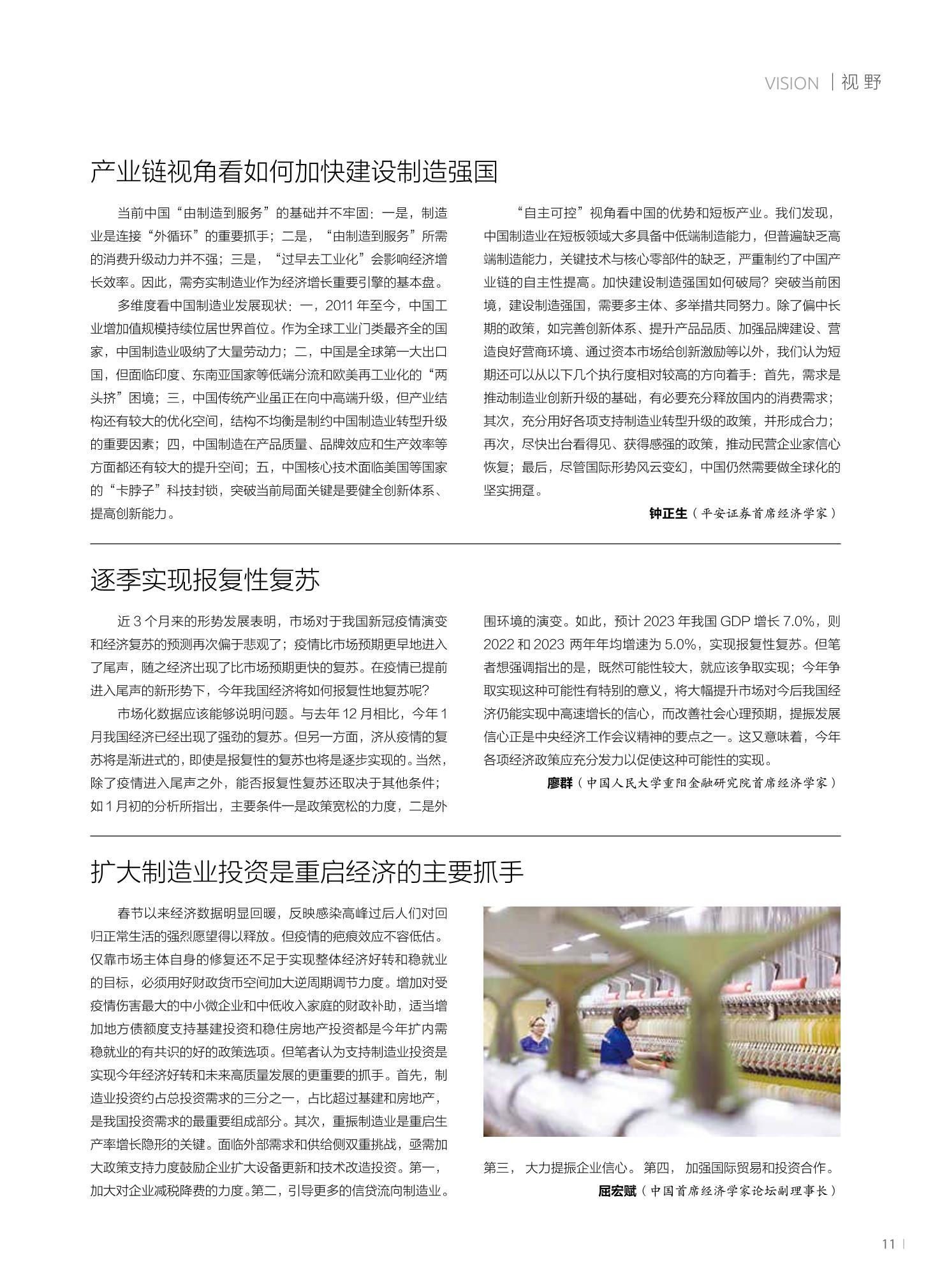

春節以來經濟數據明顯回暖,反映感染高峰過后人們對回歸正常生活的強烈愿望得以釋放。但疫情的疤痕效應不容低估。僅靠市場主體自身的修復還不足于實現整體經濟好轉和穩就業的目標,必須用好財政貨幣空間加大逆周期調節力度。增加對受疫情傷害最大的中小微企業和中低收入家庭的財政補助,適當增加地方債額度支持基建投資和穩住房地產投資都是今年擴內需穩就業的有共識的好的政策選項。但筆者認為支持制造業投資是實現今年經濟好轉和未來高質量發展的更重要的抓手。首先,制造業投資約占總投資需求的三分之一,占比超過基建和房地產,是我國投資需求的最重要組成部分。其次,重振制造業是重啟生產率增長隱形的關鍵。面臨外部需求和供給側雙重挑戰,亟需加大政策支持力度鼓勵企業擴大設備更新和技術改造投資。第一,加大對企業減稅降費的力度。第二, 引導更多的信貸流向制造業。第三, 大力提振企業信心。 第四, 加強國際貿易和投資合作。

屈宏賦(中國首席經濟學家論壇副理事長)

分享